metode penghitungan PERSEDIAAN Barang Dagang

- Metode penghitungan First In First Out (FIFO)

Metode FIFO ini salah satu pilihan utama dalam perusahaan besar sering menggunakan metode penghitungan ataupun metode pengeluaran barang dengan cara yang satu ini. mungkin dengan metode ini sangat real jika di hitung, ataupun sangat efektif jika dilakukan pada goods flow.

Seperti namanya metode penghitungan ini memasukkan harga yang terdahulu sebagai harga dasar. Dalam goods flow juga seperti itu, barang yang datang dahulu di keluarkan dahulu. Karena jika barang yang datang dahulu dikeluarkan belakangan pasti jangka waktu tersimpan digudang barang akan lebih lama. Secara otomatis hal tersebut dapat mempengaruhi kualitas barang.

- Metode penghitungan Last In First Out (LIFO)

ads

.Last In First Out yaitu terakhir masuk pertama keluar. Berarti barang yang masuk dalam periode terakhir dikeluarkan duluan. Hal ini yang menjadikan metode penghitungan ini dihapus dari standard pencatatan. Selain sangat tidak efektif juga pasti ada harga endapan harga kecuali jika perusahaan mengeluarkan semua barang digudang.

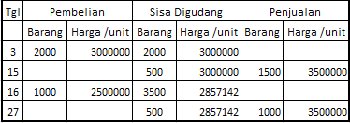

- Metode penghitungan rata-rata (average)

Metode yang satu ini sangat lumrah dilakukan masyarakat indonesia. Jika kita bapak atau ibu kita memiliki usaha toko kelontong atau di pasar pasti memakai penghitungan persediaan barang dagangnya dengan metode rata-rata.

Contohnya jika pada sesi pembelian pertama dan kedua memperoleh harga yang berbeda maka langsung diambil harga rata-rata tengah barang tersebut. Dan harga jualnya harus lebih tinggi dari harga rata-rata yang sudah di hitung. Karena secara otomatis harga rata-rata yang sudah dihitung menjadi harga pembelian. Jika di jual lebih rendah dari harga tersebut maka toko kelontongnya akan merugi.

https://dosenakuntansi.com/metode-penilaian-persediaan

Comments

Post a Comment